Как установить ставку НДС на Wildberries в 2025 году: пошаговая инструкция

В новом году продавцы на маркетплейсах, таких как Wildberries и Ozon, могут обязаны уплачивать НДС. Чтобы избежать ошибок и штрафов, рекомендуем заранее внести необходимые изменения, обязательно нужно это сделать это до 1 января.

Что нового для УСН?

Ставки НДС для УСН

- 1-й квартал — до 25 апреля,

- 2-й квартал — до 25 июля,

- 3-й квартал — до 27 октября (25 октября — выходной день),

- 4-й квартал — до 26 января 2026 года (25 января — выходной день).

- 200 000 ₽ — до 28 апреля,

- 200 000 ₽ — до 28 мая,

- 200 000 ₽ — до 30 июня (28 и 29 июня — выходные дни).

Пошаговая инструкция как установить НДС в личном кабинете селлера на Вайлдберриз:

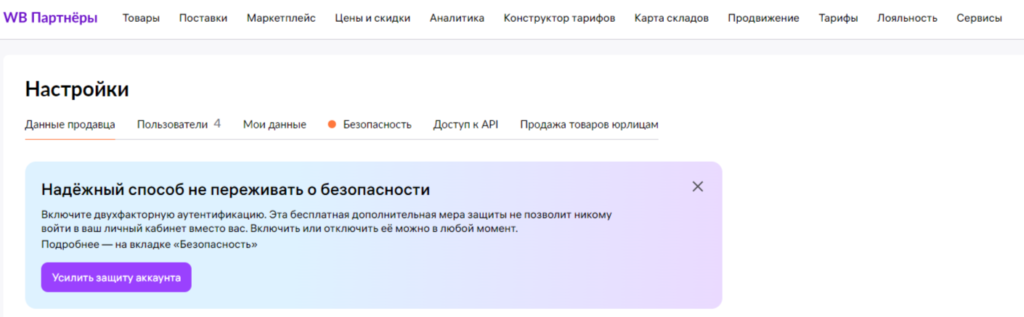

ВверхНастройка НДС в личном кабинете

Изменения может внести только владелец аккаунта.

Перейдите в настройки кабинета Wildberries:

В разделе "Реквизиты" выберите "Редактировать". В поле "Форма организации" укажите:

- ИП с НДС или без НДС.

- ООО с НДС или без НДС.

Установка ставки НДС для товаров

Необходимо обновить карточки товаров.

Ручное редактирование:

Зайдите в каждую карточку и нажмите "Показать все". Найдите "Ставка НДС" и выберите нужное значение.

Массовое редактирование:

Перейдите в раздел списка товаров: Ссылка на список. Выберите все товары и нажмите "Редактировать". Найдите "Ставка НДС", нажмите "Изменить массово" и сохраните.

Альтернативный способ — Excel:

Скачайте Excel-файл с товарами, внесите изменения и загрузите обратно.

Важные моменты

- Возможность указать пониженную ставку появится с 1 января 2025 г.

- Если вы являетесь плательщиком НДС, но не укажете ставку в карточке товара, маркетплейс автоматически установит 20% (согласно пункту 9.2.3 оферты).

- Wildberries работает с тремя операторами ЭДО: Диадок, СБИС и Калуга Астрал.

- Если у вас большое количество товаров, то внести изменения через личный кабинет маркетелейса будет долго и не удобно. Поэтому используйте сервис Selsup - обратитесь в техподдержку и вам пришлют подробную инструкцию как это сделать за 1 минуту.

Методические рекомендации от ФНС

Скачайте бесплатно методические рекомендации от налоговой инспекции: metodichka

Не откладывайте все на последний момент! Подготовьтесь заранее, чтобы комфортно начать новый год с правильными данными.

Ваш надежный помощник в бизнесе

SelSup — профессиональная ERP-система для онлайн торговли. Если у вас есть своя ERP, мы легко синхронизируемся с ней. 6 модулей для роста ECOM-бизнеса. Помогает сократить время на операционные процессы и сконцентрироваться на стратегии развития компании.

Подходит для владельцев бизнеса и руководителей (для контроля и принятия решений), менеджеров маркетплейсов, менеджеров склада, может использоваться для планирования и работы с маркировкой (для сокращения рутины и ускорения процессов).

Программа состоит из 6 модулей на базе нейросетей:

- AI-финдир. Проводит анализ слабых точек и показывает зоны роста бизнеса, обеспечивает его стабильное развитие и разрабатывает план роста компании. Он содержит более 16 отчетов, среди которых как привычные (юнит-экономика, ABC-анализ, план-факт продаж), так и новые (рука на пульсе). Информацию в отчетах можно посмотреть так, как вам нужно — в рамках организации или товара. Это сквозная аналитика всего бизнеса в режиме онлайн. За пару кликов вы получите отчет и рекомендации что делать, чтобы расти. Информация будет понятной без финансового образования.

- PIM-система для маркетплейсов. Интеллектуальное создание карточек стало возможно. Программа помогает управлять карточками товаров на разных маркетплейсах через одно окно: создавать, редактировать, переносить. Она рекомендует категории, значения параметров. Можно создавать карточки даже из 1С, а также в Честном знаке (автоматом получаем “честный штрихкод”). Она сокращает время на 90%. 3000 товаров создаются за 1 день. Это особенно удобно для компаний с большим ассортиментом — фешн, электроника и др.

- Умный склад. Порядок на складе и безошибочная сборка — это реально. Синхронизация остатков, автоматический расчет комплектов, работа с дублями, задания для кладовщиков — все это в едином окне. Модуль работает через интерфейс, ТСД или даже телефон. Автоматически печатается этикетка заказа при сканировании ШК товара. Ускорьте сборку заказов по FBS, DBS. Умный склад перепроверит работу сборщиков и не даст им ошибиться. Интеграция со службами доставки и подключение вашего интернет магазина станет решающим для масштабирования вашего бизнеса.

- AI-планировщик. Планируйте поставки и закупки с помощью искусственного интеллекта. Прогнозируем ваши продажи с учетом более 100 показателей, на основе этого рекомендуем количество к поставке по кластерам. Подключите модуль и добивайтесь успеха в онлайн бизнесе. Поможем исключить кассовые разрывы и аутофстоки.

- Маркировка товаров. Самый широкий функционал для работы с маркировкой Честный знак. Поможем соблюдать правила маркировки от А до Я: создание карточек, получение GTIN, получение и печать кодов маркировки (этикетки гибко настраиваются — на 1 этикетке маркировка и ШК товара), УПД ДОП, ввод и вывод из оборота, а также матчинг статуса кода маркировки и статуса заказа на маркетплейсе — так вы всех будете соблюдать законодательство и защититесь от штрафов, сэкономите время и нервы.

- CRM-система. Она позволяет отслеживать коммуникацию с клиентами всех маркетплейсов в одной программе, отвечать на вопросы и отзывы и оказывать клиентский сервис на высочайшем уровне.

Готовое решение обладает теми преимуществами, которых невозможно достичь при использовании Excel или самописных аналитических программ:

- Многофункциональность. SelSup имеет большое количество модулей. Вы можете подключить только необходимые функции, не переплачивая за то, чем не будете пользоваться.

- Работа в одном окне. Вся работа в приложении ведется через одно окно. Вам не нужно переключаться между личными кабинетами маркетплейсов, вручную формировать заказы для поставщиков, пользоваться несколькими программами для получения внутренней аналитики.

- Безопасность. SelSup — официальный партнер маркетплейсов и системы «Честный знак». Программа получает быстрые обновления при изменении условий работы селлеров с площадками, что гарантирует отсутствие скрытых расходов для продавцов. Гибкая настройка прав доступа.

- Интеграция. Сервис интегрируется не только с 1С, но и с другими программами. Он позволяет автоматически формировать накладные в СДЭК и Почте России. Возможна кастомная доработка.

- Техническая поддержка. Мы предоставляем пользователям поддержку почти 24/7. Опытные технические специалисты помогут настроить программу, научат ей пользоваться и будут на связи даже в выходные.

ЭКСПЕРТУ